「その報酬、誰のため?—“手取り”と“会社”の幸せな関係」

年のはじめ、「今年の報酬、どうしようか」と考える経営者は多いはず。 でも、役員報酬は“気持ち”だけで決めると、あとで水があふれてしまうことも。

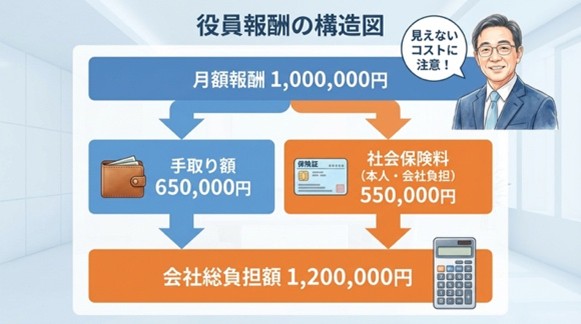

たとえば月100万円の報酬。手取りは約65万円、会社の実質負担は120万円近く。 この差をどう捉えるかが、報酬設計の第一歩です。

1つ目は【生活費ベース】。 自分や家族の生活に必要な金額を明確にし、それを下回らない水準を確保します。 ここで無理をすると、個人の資金繰りが詰まり、会社からの貸付や立替が発生しがちです。

2つ目は【社会保険ベース】。 報酬が高すぎると、会社・個人ともに保険料負担が重くなります。 逆に低すぎると、将来の年金額が減るリスクも。 「厚生年金の標準報酬月額の等級表」を参考に、保険料の段階を意識した設計が有効です。

3つ目は【キャッシュフローベース】。 会社の月次資金繰り表をもとに、報酬支払い後の残高がどれだけ残るかを確認。 「固定費の3か月分+α」が目安です。

さらに、役員賞与を活用することで、報酬の年内外配分を調整することも可能です。 事前確定届出をすれば、税務上も損金算入が認められ、手取りアップの選択肢が広がります。

報酬は、“自分へのごほうび”であると同時に、“会社の血流”でもあります。 だからこそ、感情と数字の両方に耳を澄ませて、最適な水路を描いていきましょう。

経営の湧き水・今月のアクション5選

- 役員報酬の「手取り」と「会社負担額」を試算してみる

- 社会保険料の負担割合と将来の年金額を確認する

- 会社のキャッシュフロー計画と報酬額の整合性をチェック

- 役員賞与の活用で“手取りアップ”の可能性を探る(税務リスクも要確認!)

- 退職金制度とのバランスを考慮した報酬設計を検討

◆専務の森重が、お客様と今月のアクション5選について一緒に検討することも承っています。ご希望の方はぜひお問い合わせください!!